Winst, groei, Amerika

Amerikaanse aandelen hebben binnen onze strategische allocatie een relatief groot gewicht. Dit komt niet voort uit een bewuste regionale voorkeur voor de VS, maar uit een bottom-up selectie: op de wereldwijde aandelenmarkten zijn er in de VS nu eenmaal verhoudingsgewijs de meeste beursgenoteerde bedrijven die voldoen aan onze criteria van winstgevende groei en kwaliteit. Met andere woorden, als we wereldwijd zoeken naar ondernemingen met een sterke winstgroei, hoge rendementen, solide balansen en duurzame concurrentievoordelen, komen we al snel uit bij een aanzienlijk aantal Amerikaanse bedrijven. Dat vertaalt zich automatisch in een forse weging van de VS in de portefeuille – niet omdat we de regio als zodanig willen bevoordelen, maar omdat de data ons die kant op sturen.

Waar zijn de kwaliteitsondernemingen?

De dominante positie van de VS in onze portefeuille is te verklaren doordat juist daar veel kwaliteitsbedrijven met winstgevende groei te vinden zijn. Allereerst is de Amerikaanse aandelenmarkt verreweg de grootste ter wereld, goed voor rond de 60% van de mondiale beurswaarde. Het aanbod aan ondernemingen is dus al heel groot. Bovendien is de sectorstructuur van de Amerikaanse markt erg gunstig voor groeibeleggers: de VS huisvest een groot deel van 's werelds meest innovatieve technologie-, gezondheidszorg- en andere groeibedrijven, van kleine niche-spelers tot mega-caps. In de afgelopen jaren heeft de innovatiefocus in de VS geleid tot de opkomst van enorm winstgevende tech-“behemoths” met snelle groei en opmerkelijk lage cyclische gevoeligheid – een uniek fenomeen dat je in andere regio’s nauwelijks ziet. Dergelijke bedrijven voldoen precies aan onze criteria van winstgevende groei en kwaliteit, en het toeval wil dat ze vrijwel allemaal in de VS genoteerd zijn. Het resultaat is een relatief zware allocatie naar Amerikaanse aandelen in de portefeuille.

Fundament voor langdurige outperformance

Amerikaanse aandelen presteren over lange periodes vaak beter dan aandelen uit andere regio’s. Dat is geen toeval; er zijn fundamentele redenen voor deze langdurige outperformance van de VS. Hierna bespreken we een aantal structurele factoren die bijdragen aan het succes van Amerikaanse bedrijven en markten:

- Innovatiekracht en sectorstructuur: De Verenigde Staten kennen een cultuur van innovatie en ondernemerschap, en bedrijven profiteren van een enorme thuismarkt. De VS loopt voorop in opeenvolgende technologische revoluties en investeert een hoger percentage van zijn kapitaal in R&D en hoogtechnologische sectoren vergeleken met Europa. Dit innovatieklimaat heeft geleid tot wereldwijde marktleiders in sectoren als technologie en biotech, die uitzonderlijke groeicijfers en winstmarges behalen. Amerikaanse bedrijven opereren bovendien in de grootste economie ter wereld, wat schaalvoordelen biedt en toegang tot ruime financiering. De status van de dollar als wereldreservemunt speelt ook mee: het trekt wereldwijd kapitaal aan richting Amerikaanse assets. Deze combinatie van technologische voorsprong en schaalgrootte legt een sterk fundament voor hogere bedrijfswinsten en beursrendementen.

- Winstgevendheid en efficiëntie: Amerikaanse ondernemingen zijn gemiddeld genomen zeer winstgevend en efficiënt georganiseerd. Ze realiseren structureel hogere winstmarges en rendementen op geïnvesteerd vermogen dan veel buitenlandse concurrenten. Uit onderzoek blijkt dat Amerikaanse bedrijven doorgaans innovatiever zijn, kapitaal efficiënter inzetten en beter worden geleid dan ondernemingen in andere ontwikkelde markten. Dit komt tot uiting in een significant hoger rendement op het geïnvesteerd kapitaal (ROIC), wat hen in staat stelt een groter deel van de winsten uit te keren aan aandeelhouders zonder dat dit ten koste gaat van toekomstige groei. Ook hun winstmarges zijn hoger en beleggers belonen dit met relatief hogere waarderingen (P/E’s). Deze voorsprong in winstgevendheid en efficiency verklaart voor een belangrijk deel waarom Amerikaanse aandelenindices op de lange termijn meer waarde creëren.

- Aandeelhoudergerichte governance: De bedrijfscultuur en eigendomsstructuren in de VS zijn sterk gericht op het belangen van de aandeelhouder. Management wordt vaak afgerekend op aandeelhouderswaarde en er is een grote bereidheid om overtollige cash terug te laten vloeien via dividenden en vooral aandeleninkoop. Dit aandeelhoudervriendelijke klimaat heeft bijgedragen aan hogere totaalrendementen voor beleggers. In Europa en andere regio’s ligt de nadruk traditioneel iets meer op stakeholders in brede zin – denk aan werknemers, klanten en de staat – en op langetermijncontinuïteit. Hoewel dat zeker waardevolle aspecten zijn, kan het betekenen dat Europese bedrijven soms minder agressief sturen op winstgevendheid en kapitaalefficiëntie dan hun Amerikaanse tegenhangers. Het meer flexibele, marktgerichte governance-model in de VS heeft historisch gezien in ieder geval geresulteerd in een hoger direct rendement en scherper kostenmanagement, wat weer bijdraagt aan betere beursprestaties.

- Waardering: Ten slotte heeft de markt zelf bijgedragen aan de outperformance. In het afgelopen decennium zagen we in de VS niet alleen sneller groeiende winsten, maar ook een grotere waarderingsexpansie: beleggers waren bereid hogere koersen te betalen (stijgende P/E’s) voor Amerikaanse aandelen. Dit vertrouwen in de toekomst van Amerikaanse bedrijven – gevoed door bovengenoemde factoren – zorgde voor extra wind in de zeilen. Voor euro-beleggers kwam daar nog een bonus bovenop: de afgelopen tien jaar is de Amerikaanse dollar gestaag sterker geworden, waardoor de rendementen omgerekend naar euro’s nog hoger uitvielen.

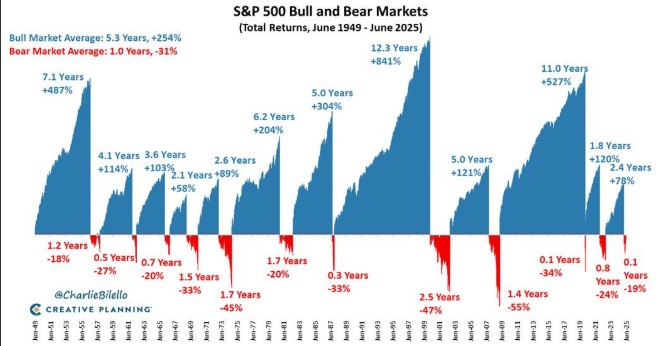

Dankzij al deze factoren hebben Amerikaanse aandelenindices over lange perioden beter gepresteerd dan veel internationale indices. Zo spreken beleggers wel eens van een Amerikaanse “exceptionalism” – de bijzondere positie van de VS als bron van sterke winsten en rendementen. Historische data over de afgelopen ~20 jaar laten duidelijk zien dat Amerikaanse aandelen hun niet-Amerikaanse peers hebben overtroffen qua rendement. Een belegging in de S&P 500 index groeide bijvoorbeeld tussen 2010 en 2020 vele malen harder dan een vergelijkbare belegging in brede Europese of opkomende-markten indices. Natuurlijk zijn er tussentijdse periodes geweest waarin andere regio’s ook goed presteerden, maar de structurele voorsprong van de VS is op lange termijn duidelijk zichtbaar.

Korte-termijn versus lange-termijn: relatieve prestaties in perspectief

Kijken we naar de recente rendementen (wij schrijven dit halverwege 2025), dan zien we dat Amerikaanse aandelen dit jaar (gemeten in euro’s) achterlopen bij enkele andere markten. Year-to-date in 2025 zijn Europese aandelenkoersen flink opgelopen – Europese indices stonden na het eerste kwartaal zo’n 8–9% hoger – terwijl de S&P 500 rond hetzelfde moment nauwelijks vooruitgang boekte. Voor een euro-belegger komt daar nog bij dat de dollar in deze periode iets verzwakt is, wat het rendement van Amerikaanse beleggingen omgerekend in euro’s drukt. Dit betekent dat de VS dit jaar opvallend genoeg achterblijft ten opzichte van bijvoorbeeld Europa.

Is hiermee de hele voorgaande redenering onderuitgehaald? Waarschijnlijk niet. Dergelijke kortetermijnverschillen zijn eerder te zien als een tijdelijke afwijking binnen een veel langere trend. Financiële markten zijn nu eenmaal grillig en lastig te voorspellen – “voorspellen is moeilijk, vooral als het de toekomst betreft”, luidt het cliché niet voor niets – en periodes van relatieve under- of outperformance kunnen elkaar afwisselen. We herinneren ons vaak vooral het recente verleden (en zelfs dat geheugen is beperkt), waardoor het verleidelijk is te denken dat de huidige trend voortduurt. Maar het is instructief om even terug te kijken: de afgelopen vijf à tien jaar domineerden Amerikaanse aandelen juist bijna onafgebroken de ranglijsten, met record na record. Die structuur van sterke Amerikaanse winstgevendheid en innovatie verdwijnt niet van de ene op de andere dag. Het feit dat Europa een sterk eerste halfjaar kent, zegt weinig over de vraag welke markt op langere termijn beter zal presteren.

Kortom, de mindere prestatie van de VS in euro’s dit jaar is waarschijnlijk een momentopname. Het past binnen de normale variatie en mogelijke inhaalslagen die we af en toe zien. De fundamenten die Amerikaanse aandelen op de lange termijn aantrekkelijk maken – hun aandeel in kwalitatief hoogwaardige groeibedrijven, hun innovatiekracht, winstgevendheid en aandeelhouderscultuur – zijn nog steeds aanwezig.

Maar blijft het zo?

De relatief zware allocatie naar Amerikaanse aandelen in onze portefeuille is inhoudelijk te rechtvaardigen op basis van de hierboven geschetste kenmerken. Het is geen kwestie van sentiment of regio-favoritisme, maar van objectieve factoren: de VS biedt nu eenmaal een vruchtbare bodem voor het type bedrijven waarin we willen beleggen (winstgevende groeiers van hoge kwaliteit). Natuurlijk blijven we alert op veranderingen. Zoals gezegd is niets gegarandeerd in de beleggingswereld – trends komen en gaan, en iedere periode heeft zijn eigen verrassingen.

Toch leert de geschiedenis dat de Amerikaanse aandelenmarkt dankzij zijn dynamiek en structurele voordelen keer op keer weet te excelleren. Dat neemt niet weg dat andere regio’s op kortere termijn ook hun momenten kennen. Voorlopig beschouwen we de recente underperformance van de VS ten opzichte van Europa als zo’n kortetermijnverschijnsel, binnen een langdurige outperformance-trend van Amerikaanse aandelen.

Bronnen:

- Bridgewater (2024), US Exceptionalism: Drivers of Equity Outperformance.

- AllianceBernstein (2025), Is US Exceptionalism Over for Equity Investors?.

- M&G Investments (2025), From US exceptionalism to exceptional European value.

- McKinsey Global Institute (2022), Securing Europe’s competitiveness: Addressing its technology gap.

- CEPS (2024), Why the EU should not compare itself to the US....