China’s Gouden Eeuw, eh.. week.

Veel banken en vermogensbeheerders kiezen voor een zogeheten strategische allocatie naar emerging markets. In normaal Nederlands is dat een "altijd aanwezige belegging in met name China".

Wij kiezen daar bewust niet voor.

De Chinese economie groeide nog niet zo heel lang geleden met een jaloersmakende 7% per jaar. De Volksrepubliek werd gezien als een land dat naast economische vrijheden ook zijn democratische vrijheden zou vergroten. De toekomst zag er rooskleurig uit.

Dit is echter nooit gebeurd. China heeft de koers verlegd en is de afgelopen jaren een stuk controversiëler geworden. Intussen heeft het wel, na de Verenigde Staten, het hoogste bruto nationaal product van de wereld. Per hoofd van de bevolking komen zij weliswaar slechts uit op plek 72, maar het kleine Luxemburg staat in die lijst dan ook op nummer 1.

Kijkend naar de totale beurswaarde van Chinese bedrijven, dan steekt China met kop en schouders uit boven alle andere opkomende economieën. Dat is ook gelijk de verklaring dat vermogensbeheerders onder het kopje ‘opkomende markten’ grotendeels in China beleggen. Een belangrijke benchmark-index schrijft voor dat zeker zo’n 25% belegd moet zijn in China.

Beleggen in opkomende markten is van nature risicovol. Er is niet alleen sprake van bedrijfsspecifiek risico, maar er is bijvoorbeeld ook valutarisico en geopolitiek risico. Indien een kwart van uw opkomende-marktbelegging in één land wordt belegd, wordt dit risico natuurlijk alleen maar groter. Het mes snijdt aan twee kanten: als het goed gaat, zoals de prestaties van de Chinese aandelenmarkt tussen 2005 en 2015 (een stijging van 200%-300%), dan gaat het heel goed. Maar wanneer het slecht gaat, zoals tot dusverre dit decennium, dan gaat het ook echt slecht.

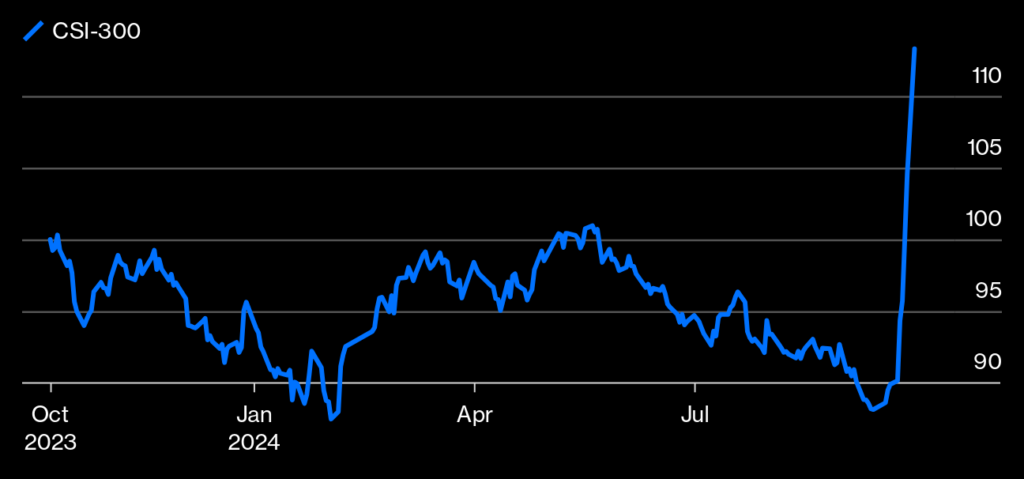

De grafiek hieronder laat zien dat vanaf de piek in 2021 bijna 50% is ingeleverd. Als u goed kijkt ziet u dat kort geleden de Chinese markt is opgeveerd. In de tweede grafiek zoomen we in op de afgelopen twaalf maanden en is dat goed te zien.

Bron: Bloomberg

In aanloop naar de Gouden Week vieringen, zijn in China vorige week stimuleringspakketten aangekondigd die “als ware het een wonder” precies op het juiste moment kwamen: binnenlandse beleggers kunnen een week vrij nemen in de wetenschap dat hun aandelenportefeuilles in zes dagen tijd met 25% zijn gestegen.

Maar hoewel de impact op de Chinese aandelen meteen zichtbaar is, zijn deze hervormingen niet direct het wondermiddel om de onderliggende economische ellende zoals te hoge schulden en een vastgoedcrisis aan te pakken. Het zal echt enige tijd duren voordat zij de gewenste vruchten zullen afwerpen in de reële economie.

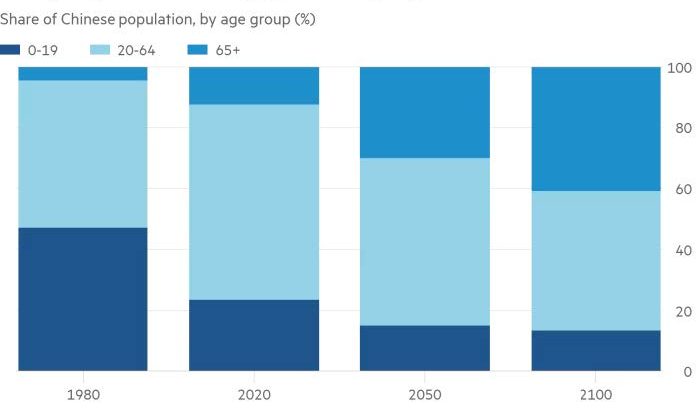

Vanuit een financieel en beleggingsperspectief maakt dat een tactische (tijdelijke) weging in Chinese aandelen niet erg aantrekkelijk. En dan hebben we het nog niet over het demografische drama dat zich op de langere termijn zal laten gelden. Dat probleem wordt met stimuleringspakketten niet opgelost. Een strategische (altijd aanwezige) weging is daarmee al helemaal van de baan.

Bron: VN/Financial Times

Laten wij ook het morele perspectief niet vergeten: China's minachting voor religieuze, burgerlijke, politieke en economische rechten nodigt niet uit om daar vermogen te beleggen. Ook omdat kapitaalmarkten in landen die de vrijheden van hun mensen beperken, de neiging hebben ondermaats te presteren ten opzichte van landen die veel waarde hechten aan persoonlijke vrijheden. Beleggen wij dan helemaal niet in opkomende economieen? Zeker wel. Onze strategische keuze voor Europese en Amerikaanse multinationals leidt vanzelf naar bedrijven die een groot deel van hun omzet uit opkomende markten halen. Wij hebben hieronder een bekend voorbeeld van een van deze bedrijven uitgewerkt.

LVMH (-5,4%, 1 jan 2024 – 30sept 2024)

High-end luxeproducten blijven hun kracht tonen

Louis Vuitton Moët Hennessy (LVMH) is de grootste houdstermaatschappij van premium luxemerken ter wereld. Het bedrijf beheert zijn multi-merkenportfolio op het gebied van mode en lederwaren, wijnen en gedistilleerde dranken, parfums en cosmetica, en sieraden, en selectieve detailhandelsactiviteiten. Het merkenportfolio van het bedrijf omvat onder meer wereldberoemde namen zoals Louis Vuitton, Moët Chandon, Dom Pérignon, Hennessy, Christian Dior, Bulgari, Tiffany & CO. en TAG Heuer. Opkomende landen, met name China, maken een belangrijk onderdeel uit van de groeistrategie van LVMH.

De high-end luxeproducten van LVMH blijven hun kracht tonen. Dit geldt vooral voor de mode- en leermerken van het bedrijf, die solide groeicijfers laten zien te midden van hoge inflatiecijfers. De iconische merken Louis Vuitton en Christian Dior zijn de belangrijkste drijfveren voor het succes van het bedrijf in deze segmenten. De resultaten van LVMH zullen waarschijnlijk verbeteren zodra de consumentenvraag zich herstelt in markten als de VS en China.

Hogere financieringskosten hebben de wereldwijde vraag van de jongere generatie consumenten verzwakt. De uitgaven, met name aan instapmodellen, zijn negatief beïnvloed. Daarnaast kopen consumenten minder wijnen en gedistilleerde dranken op voor LVMH belangrijke markten als gevolg van aanhoudende economische uitdagingen. De krachtige prestaties van het bedrijf op het gebied van lederwaren en schoonheidsproducten compenseren de tragere verkoop in andere segmenten.

LVMH profiteert van zijn nadruk op exclusieve distributie via eigen winkels en online verkoopkanalen. Tegelijkertijd geniet het ook de voordelen van de beperkte beschikbaarheid van LVMH’s prestigieuze merken. Een bewust te lage voorziening in de vraag houdt de aantrekkelijkheid van merken in stand en vergroot hun prijszettingsvermogen. LVMH kan zich gemakkelijk aanpassen aan veranderende marktomstandigheden dankzij zijn uitgebreide portfolio van 75 merken in zes segmenten. Deze flexibiliteit draagt verder bij aan de concurrentiekracht van het bedrijf.

De toenemende wereldwijde rijkdom stimuleert de groei van de luxe-industrie. China, India en het Midden-Oosten leveren een belangrijke bijdrage aan deze trend. Daarnaast trekken betaalbare luxeproducten in sneakers, schoonheidsverzorging en brillen de jongere generatie aan.

De grootste aandeelhouder van LVMH, Bernard Arnault, bezit ongeveer 48 procent van de aandelen en 64 procent van de stemrechten. Hij is de uitvoerend bestuursvoorzitter van het bedrijf. Door recente leiderschapswisselingen in het bedrijf is het aantal familieleden in topposities toegenomen en hebben alle vijf kinderen leidinggevende posities in verschillende bedrijfssegmenten. De leiderschapswisselingen suggereren ook een mogelijke opvolger onder de kinderen van Bernard Arnault.

Met een verwachte jaarlijkse groei van 7% per jaar gedurende aankomende 6 tot 7 jaar, behoort LVMH tot een van onze favoriete investeringskeuzes.