De Prijs van Politiek Theater

We leven in een tijd waarin vertrouwde zekerheden wankelen. Wie de krantenkoppen leest, ziet een wereld die uit het lood is geslagen. Handelsspanningen, scherpe politieke retoriek en heftig schommelende beurzen roepen vragen op.

Pasen ligt voor ons: een periode van bezinning en van hoop op vernieuwing na een periode van onzekerheid. Die symboliek raakt ook aan de vragen die wij op dit moment stellen over de wereld om ons heen. Heeft het oude economische evenwicht afgedaan? Moeten we ons opmaken voor een fundamenteel andere wereldorde?

Wij delen hier onze inzichten over de ontwikkelingen in de wereld en hoe wij daarmee omgaan in ons beleggingsbeleid. Geen pasklare antwoorden, maar wel een helder kader en een doordachte benadering – want juist in roerige tijden is het belangrijk koers te houden.

Spanningen tussen economische logica en politieke realiteit

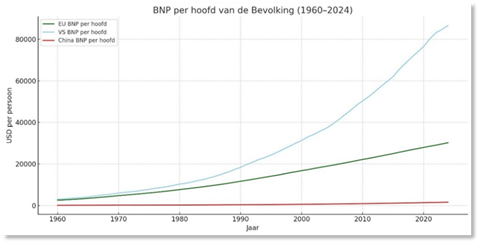

In de huidige Amerikaanse politieke retoriek is het idee dominant dat de VS al decennia wordt benadeeld door de wereldhandel. De zogenoemde ‘rip off’. Maar wie naar de cijfers kijkt, ziet een ander verhaal.

Het bbp per hoofd van de bevolking in de VS is juist sterker gestegen en ligt aanzienlijk hoger dan dat van de EU of China. En groeit gestaag.

Een recente diepte-analyse van UBS laat zien dat de VS zijn invoertarieven met gemiddeld slechts 1,5 procentpunt zou hoeven te verhogen om tot volledige wederkerigheid met zijn handelspartners te komen — nauwelijks een aanwijzing voor een ‘rip off’.

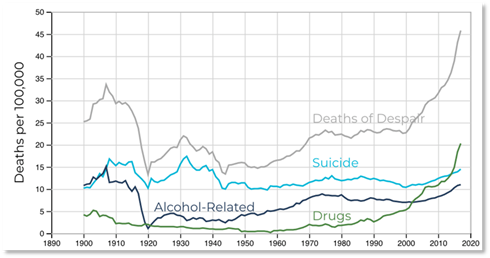

De onvrede komt dan ook vooral van binnenuit. Het bbp per hoofd van de bevolking mag dan hoog zijn, de ongelijkheid in de VS is de afgelopen decennia sterk toegenomen, in een tempo die de sociale cohesie sterk onder druk heeft gezet. Globalisering heeft veel gebracht, maar ook pijn veroorzaakt bij delen van de bevolking die hun economische zekerheden zagen verdwijnen. De industrie verplaatste zich, opleidingsverschillen groeiden uit tot inkomensverschillen, met als gevolg een zich voortslepende maatschappelijke crisis.

Deze grafiek stemt bepaald niet vrolijk, maar illustreert helder de voedingsbodem voor het hedendaagse populisme in de VS.

In de Amerikaanse politieke arena wordt het buitenland tot zondebok gemaakt. Niet altijd onterecht, maar zelden de kern van het probleem.

In deze context is het begrijpelijk dat protectionistische geluiden weerklank vinden, ook al zijn ze economisch weinig effectief. Het lastige is: veel van de beleidsopties die écht zouden bijdragen aan meer evenwicht – denk aan herverdeling via belastingen of investeringen in sociale vangnetten – zijn in de VS politiek eenvoudig onhaalbaar. Zo groeit de spanning tussen economische logica en politieke realiteit.

Een realiteit die geleidelijk aan wel onder ogen wordt gezien: bijvoorbeeld uit een peiling van YouGov op 8 april jl. waaruit bleek dat slechts 16% van de Amerikanen denkt dat Trumps invoerheffingen hun financiële situatie zullen verbeteren, terwijl 55% verwacht daar juist nadeel van te ondervinden — een opvatting die breed werd gedeeld over leeftijden, etniciteit, gender en inkomensgroepen heen.

Daar komt bovenop de kritiek van mondige Amerikaanse beleggingsstrategen en grote donateurs van Trump’s verkiezingscampagne.

Wat gaat Trump nu doen?

De multi-biljoen-dollar-vraag. Het is heel goed mogelijk – zelfs waarschijnlijk – dat hij het zelf ook nog niet weet.

Elke president koestert de ambitie om een blijvende stempel op de geschiedenis te drukken. Trump — tweemaal aangeklaagd, uit zijn ambt gestemd en politiek buitenspel gezet — lijkt nog vastberadener dan de meesten. De tijdelijke pauze op tarieven voor zo’n zeventig landen biedt hooguit ruimte voor onderhandeling en valt in het niet bij de veel zwaardere heffingen die voor China gelden. Terwijl hij aanstuurt op een gevaarlijke handelsoorlog met China, blijven zijn universele tarieven van 10% van kracht, evenals sectorspecifieke heffingen op onder andere staal en auto’s.

Wij verwachten dat de financiële markten en de Republikeinse achterban de druk steeds meer opvoeren en duidelijk maken dat de huidige aanpak de wereldhandel zal doen krimpen, de inflatie zal aanwakkeren, de Amerikaanse economie zal beschadigen, en de Verenigde Staten armer, zwakker en geïsoleerder zal achterlaten dan ooit tevoren. Dat is niet het stempel die Trump op de geschiedenis wil drukken.

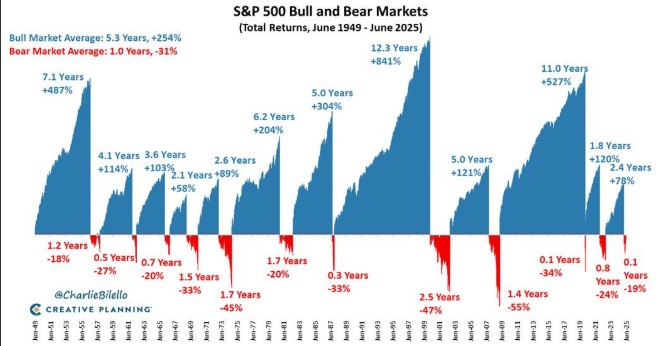

De markt als correctiemechanisme

Financiële markten corrigeren zichzelf sneller en effectiever dan overheden. Wij moesten denken aan 2022, toen in het Verenigd Koninkrijk premier Liz Truss met ongedekte belastingplannen paniek op de Britse obligatiemarkt veroorzaakte. Binnen enkele dagen werd duidelijk dat de plannen onhoudbaar waren toen de kapitaalmarkten hun oordeel hadden geveld. Een vergelijkbare dynamiek lijkt zich nu, zij het in andere vorm, in de Verenigde Staten af te tekenen. Met name de obligatiemarkt, die de prijs van geld bepaalt, is heel duidelijk.

Ook bedrijven als Apple en Nvidia – samen goed voor ruim $2.500 miljard aan verlies aan beurswaarde in korte tijd – lieten zien dat zelfs de allergrootste bedrijven kwetsbaar zijn voor politiek wanbeleid. Maar ze lieten vooral zien dat er een grens is aan hoe ver de politiek kan gaan zonder economische repercussies.

Fundamentele kracht

In een wereld waar de economie lijkt te worden gebruikt als wapen en waar geopolitiek en economie steeds vaker door elkaar lopen, klinkt het misschien achterhaald om te wijzen op ‘fundamentele kracht’. Maar bij beleggen wordt van tijd tot tijd duidelijk hoe waardevol het is om te kiezen voor ondernemingen die beschikken over schaal, innovatievermogen en robuuste financiële huishouding.

De recente correcties zijn een weerspiegeling van onzekerheid op beleidsniveau, niet van fundamentele zwakte. Dat betekent nog niet dat het verstandig is om in deze onzekere tijden grootschalig in te stappen. Maar voor beleggers die zich richten op de lange termijn, bieden zulke momenten soms kansen – mits dit gebeurt op basis van een doordacht beleid, en zonder de verwachting perfect te kunnen timen. En vertrouwen op de principes die zich door de tijd heen hebben bewezen.

Inzicht boven actie

Wij geloven niet in snelle antwoorden of in het volgen van de waan van de dag. Onze taak is om macro-economische en politieke scenario’s te vertalen naar de mogelijke impact op de waarde van ondernemingen, deze zorgvuldig te analyseren – en daar naar te handelen.

Dat betekent soms: afwachten. Soms: herwegen. En soms, waar het past binnen het geheel, ook: met mate uitbreiden in posities die we lang kennen en goed begrijpen.