Feiten & Focus

KWARTAALBRIEF

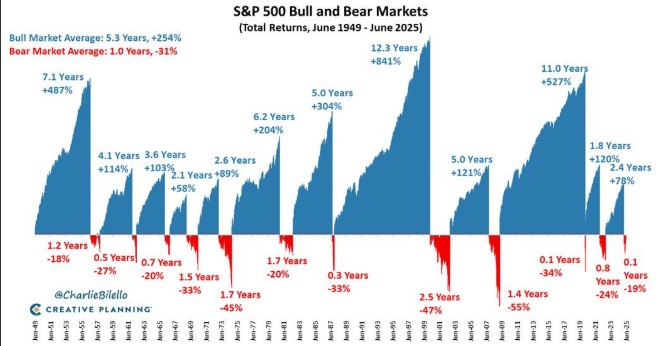

Op het eerste gezicht zouden de krantenkoppen van de afgelopen dagen funest moeten zijn voor aandelenmarkten wereldwijd, en zeker in de VS. Maar markten zijn gewend om door dreigende politieke koppen heen te kijken — en meestal terecht.

Feitelijk begint het vierde kwartaal met centrale banken die voorzichtig ruimte scheppen voor versoepeling, een dollar die een langjarige trend doorbreekt en laten sterke en winstgevende bedrijven zien dat kwaliteit zich blijft bewijzen, zelfs in een grillige macro-economische omgeving.

Wat viel op in Q3?

Wat niet!? Maar laten we het bij een paar belangrijke feiten houden.

De economie koelt min of meer gecontroleerd af, inflatie kruipt richting centrale bankdoelen die voorzichtig beleidsruimte opbouwen. In de Verenigde Staten zegt de onder druk gezette Federal Reserve voorzitter Powell met name nauwlettend de arbeidsmarkt te zullen volgen; half september ging via een eerste renteverlaging subtiel de deur op een kier richting verdere versoepeling — mits de data het toelaten.

In Europa is het beeld gematigder maar ook stabieler dan menigeen vreesde. De ECB-staframing schetst voor heel 2025 bescheiden groei (1,2%) en inflatie rond gemiddeld 2,1%. Zeker geen jubelverhaal, wel een context waarin verdere renteverlagingen verdedigbaar zijn als de trend doorzet.

Na de tariefonrust van eerder dit jaar zette de S&P 500 zijn opmars voort, geholpen door solide winstcijfers en aanhoudend enthousiasme rondom artificiële intelligentie. Amerikaanse technologie – en vooral de AI-koplopers – trekken de kar, terwijl meer klassieke sectoren als gezondheidszorg en industrie duidelijk achterblijven.

In dollars uitgedrukt leidde dit tot stevige, positieve rendementen maar de dollarzwakte gooit roet in het eten voor hen die de boodschappen in euro’s betalen. Na jaren van sterkte heeft de Amerikaanse dollar immers dit jaar zijn zwakste periode sinds lange tijd achter de rug. Niet door beleidsrenteverschillen, maar door chaotische politiek. Met als gevolg onzekerheid over groei, gevreesde oplopende tekorten en veranderende wereldwijde kapitaalstromen.

De trend van de dollar is de afgelopen 10 jaar licht stijgend. Tien jaar geleden kostte een euro nog circa $1,40, drie jaar geleden minder dan $1,00. Na Trump’s herverkiezing steeg de dollar kortstondig van $1,12 naar $1,03, maar verzwakte daarna naar de huidige $1,18 per euro.

Waar gaat het heen met de dollar?

Een aanzienlijke verdere verzwakking van de dollar vereist snellere en diepere renteverlagingen door de Fed, nóg minder Amerikaanse begrotingsdiscipline en een sterke afname van het vertrouwen in de dollar als reservemunt. Zowel het eerste als het laatste zien wij als onwaarschijnlijk. De dollarstatus als reservevaluta blijft intact, eenvoudigweg door het ontbreken van een levensvatbaar alternatief. De dollar blijft de meest gebruikte en vertrouwde valuta voor wereldwijde transacties.

Wij verwachten daarom geen vrije val, wél een omgeving waarin een lichte verzwakking mogelijk blijft. Tot eind 2026 onderscheiden we drie mogelijke scenario’s. Alle drie met hun eigen waarschijnlijkheid. Deze scenario’s zijn gebaseerd op een reeks van fundamentele, monetaire en politieke factoren.

Europa’s stresstest heet Frankrijk

Ook in Europa komt politiek en begrotingsbeleid nadrukkelijker in beeld. Oplopende financieringskosten en het grootste begrotingstekort van de eurozone zetten Frankrijk onder een vergrootglas. Fitch verlaagde de rating naar A+ en wijst op hoge toekomstige tekorten; markten zullen in Q4 scherp letten op begrotingsdebatten en eventuele EU-druk. Dit is nog geen eurocrisis 2.0, maar wel een reminder dat begrotingspolitiek en balanskwaliteit in Europa belangrijker zijn dan ooit.

Een wereld van ‘friend-shoring’

De geopolitieke lijnen verschuiven: China, Rusland en Noord-Korea zoeken elkaar vaker op. Al is er geen sprake van een hechte alliantie, wij zien wel een duidelijk signaal van blokvorming tussen Oost en West. Dat dwingt landen en bedrijven nadrukkelijker te kiezen met wie zij handel en technologie delen. In dat licht blijft Taiwan een kwetsbare spil in de wereldwijde chipproductie en dus een zenuwcentrum van de digitale economie.

Deze ontwikkelingen versnellen de trend van friend-shoring: productie en toeleveringsketens verschuiven dichter naar huis of naar politiek gelijkgezinde landen. Bedrijven verkleinen zo hun afhankelijkheid van geopolitieke tegenstanders en zoeken betrouwbaardere partners in cruciale sectoren zoals halfgeleiders, energie en defensie.

Hoe raakt dit uw beleggingsportefeuille?

Voor beleggers is dit relevant om twee redenen. Ten eerste kunnen verstoringen rond Taiwan — zelfs als het bij spanning blijft — de wereldwijde toeleveringsketens van halfgeleiders raken, een sector die cruciaal is voor alles van auto’s tot artificiële intelligentie. Ten tweede versnelt dit de beweging naar friend-shoring. Dat creëert risico’s, maar ook kansen in sectoren als defensie, cyberbeveiliging, infrastructuur en regionale productie.

Artificiële intelligentie blijft een productiviteitsverhaal dat reële kasstromen oplevert bij de winnaars en met name, in deze fase van snelle ontwikkeling, bij de bouwers van de broodnodige infrastructuur. Onze insteek voor het vierde kwartaal is dezelfde die de afgelopen jaren heeft gewerkt: bedrijven met pricing power, solide balansen en zichtbare winstgroei verdienen een zwaardere weging — in de Verenigde Staten, maar ook selectief in Europa waar waardering dit ondersteunt.

Wat doen wij in Q4?

In aandelen blijven wij overwogen in Amerikaanse kwaliteit (digitale infrastructuur/AI-exposure, medische technologie). Exporteurs met sterke kasstromen en een internationale omzetmix staan hoger op onze lijst dan puur binnenlands cyclische namen. Wij blijven onderwogen in Europa.

Het huidige renteplateau maakt obligaties van hoge kwaliteiten kernstaatsleningen opnieuw zinvol als schokdemper. Van twijfelachtige debiteurenkwaliteit blijven wij weg, zoals Frans staatspapier. Voor wat betreft valuta’s heeft de euro dit jaar duidelijk terrein gewonnen tegenover de dollar; wij verwachten een stabilisatie van de EUR/USD rond 1,17–1,20, met mogelijk significante opwaartse en neerwaartse risico’s afhankelijk van monetair beleid en politieke ontwikkelingen.

Tot besluit

Door te beleggen in de meest solide kwaliteit-groeiaandelen houden we de beste bescherming en een goed rendement op de langere termijn. Voor Q4 verwachten we hoge headline-volatiliteit rond cijfers en begrotingsdebatten maar geen beleidsschokken. In zo’n omgeving loont het om bij de kern te blijven: kwaliteitsbedrijven met winstgroei, vastrentend als stabiele tweede motor, en wereldwijde spreiding om geopolitieke schuivers en valutabeweging op te vangen.