Genoeg zorgen. Maar niet over groei, rente en inflatie

De eerste helft van het jaar ligt achter ons en de wereldaandelenmarkt is, gemeten in euro, 15% gestegen. Daar is niks mis mee.

Het valt op dat er een groot verschil is tussen de Verenigde Staten (+20%), Europa (+6.5%) en de rest van de wereld. Maar wereldwijd lijken financiële markten zich geen zorgen te maken over groei, inflatie en rente. Waarom zijn die zorgen er niet?

De afgelopen veertig jaar zijn beleggers gewend geraakt aan een omgeving die werd gekenmerkt door dalende rentetarieven, lage inflatie en toenemende globalisering. Sinds het einde van de Koude Oorlog hebben we ook lange perioden van relatieve geopolitieke stabiliteit gekend. Dat is allemaal aan het veranderen. In de VS heeft de rentevoet (centrale bank) met 5.3% de laatste 23 jaar niet zo hoog gestaan. De inflatie daalt, maar stagneert en blijft onaangenaam hoog. We zien tekenen van deglobalisering te midden van stijgende handelstarieven. De relatie tussen de twee grootste economieën van de wereld, de VS en China, verslechterd. En tragisch genoeg hebben we aanhoudende conflicten in Oekraïne en het Midden-Oosten.

Bedrijven die in deze omgeving opereren, hebben een ‘buitenlandbeleid’ nodig. Ze moeten in toenemende mate strategisch nadenken over mondiale aanbodketens en de gevoeligheden kennen van zakendoen in een steeds wisselvalliger geopolitiek landschap. Investeerders in deze bedrijven moeten scenario’s overwegen waar zij de afgelopen vier decennia niet veel over hoefden na te denken.

Wat betekent dit voor de marktvooruitzichten? De komende jaren wordt het minder waarschijnlijk dat een kleine groep hooggewaardeerde bedrijven het rendement domineren. Amerikaanse markten zullen het goed blijven doen, maar zullen niet de enige bron van superieur rendement zijn. Ook obligaties zijn geleidelijk aantrekkelijker aan het worden, nu rente-inkomsten terugkeren.

En ondanks voorgaande beschrijving, die klinkt als een meer pessimistische omgeving, zien wij juist kansen in de individuele aandelenselectie om een wezenlijk verschil te maken in portefeuilles.

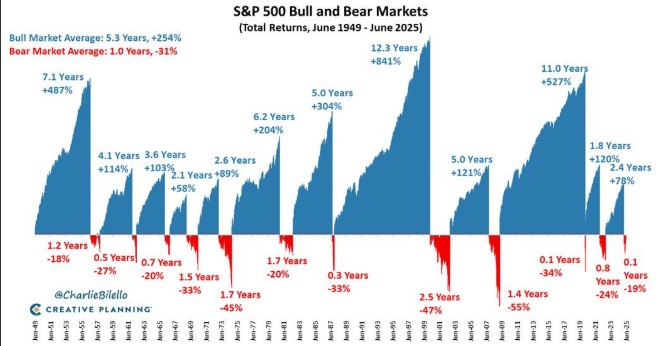

Met grote veranderingen gaat onzekerheid gepaard. Het is goed mogelijk dat wij van een periode van relatief lage volatiliteit naar een periode van hogere volatiliteit gaan. En dat is oké, want daar heeft u ons voor. Om de ruis op de korte termijn weg te nemen en voor de lange termijn te investeren. Waarbij wij blijven kijken naar waar het bij beleggen in de eerste plaats om gaat: groei, inflatie en rente.

Groei

De Verenigde Staten kunnen ondanks zwak politiek leiderschap hun spierballen laten zien als de grootste economie ter wereld. Het Internationaal Monetair Fonds (IMF) voorspelt dat de Amerikaanse economie dit jaar ruim tweemaal zo snel groeit als andere ontwikkelde landen: 2,7% vergeleken met 0,8% voor Europa. De Amerikaanse consument ondersteunt zo de groei in de rest van de wereld.

Voor de eurozone geldt dat de hogere kosten van levensonderhoud afnemen, de economische groei de verwachtingen overtreft, de arbeidsmarkt veerkrachtig is en de Europese Centrale Bank de rente verlaagt. Dit sentiment weerspiegelt een breder gevoel van stabiliteit, een toenemend vertrouwen onder huishoudens en een breder herstel van de consumptie.

Een andere cruciale factor die aandelen markten zo positief stemt, zijn de winsten. Die zijn prima en er bestaat weinig angst onder beleggers dat zij aankomende tijd zullen dalen.

Interessant is dat dit bijna los lijkt te staan van de economische cyclus, waar observaties meer uiteenlopen. Het gaat ook in tegen de bekende historische neiging van winstmarges om terug te keren naar het gemiddelde. Dat komt vooral door kunstmatige intelligentie (AI, zie ook toelichting NVIDIA). De gedachte is dat AI aanhoudende stijgingen van winsten ondersteunt. Dat is nogal een veronderstelling, maar wel gerechtvaardigd omdat leidende bedrijven een steeds groter deel van de markt in beslag nemen onder bijna oligopolistische omstandigheden.

Inflatie

De belangrijkste kracht die ten grondslag ligt aan de goede rendementen die dit jaar behaald worden, is zonder twijfel de inflatieontwikkeling. Bezorgdheid over hoelang het zal duren om prijsstijgingen terug te brengen tot 2%, of om de levensstandaard te herstellen van hen die het zwaarst getroffen zijn, zijn – cru gezegd - minder relevant. Van belang is dat inflatie niet opnieuw zal stijgen en dat de rente dus niet hoeft te stijgen.

Rente

Er is veel discussie over hoe snel centrale banken de rente vanaf nu precies kunnen verlagen, maar er is in elk geval weinig reden voor een renteverhoging. Dat is wat telt. Als de rente daalt, is het veilig om risicovolle activa te kopen, en dat is wat beleggers doen.

En hoe zit het dan met die zorgen? De grootste risico’s waar we op moeten letten zijn een nadrukkelijke stijging van de inflatie, of een grote ommekeer voor AI.

Dat houden wij goed in de gaten, maar die zorgen hebben wij nu niet.

Op de volgende pagina vindt u van één van de bedrijven uit uw portefeuille een korte uitleg over waarom wij het een aantrekkelijke belegging vinden.

NVIDIA (+155%, 1 jan 2024 – 30 jun 2024)

Software en platformstrategie ondersteunen concurrentiekracht

Het Amerikaanse NVIDIA profiteert sinds vorig jaar sterk van flink stijgende investeringen in producten voor datacenters, die nodig zijn om het toenemende gebruik van kunstmatige intelligentie (AI) te ondersteunen. Significant meer rekenkracht is nodig voor het ontwikkelen en ondersteunen van de trend van generatieve AI, waarbij gebruikers met eenvoudige commando’s snel een resultaat kunnen genereren, variërend van computercode tot tekst, afbeeldingen, audio en video. De toepassing van generatieve AI in bedrijfssoftware neemt al een vlucht. De verwachting is dat de invloed van AI significant verder gaat toenemen, ook steeds meer in de fysieke wereld, in de vorm van toenemende robotisering.

NVIDIA is uitgegroeid tot een dominante marktleider in AI-technologie. Het bedrijf, dat nog altijd wordt geleid door medeoprichter Jensen Huang, voorzag de opmars van AI maar ook dat de schaal en de complexiteit van AI-modellen aanzienlijk zouden toenemen. Dit zou andere eisen stellen aan technologische infrastructuren. Om hiervan te kunnen profiteren startte NVIDIA al vele jaren terug met de ontwikkeling van een zogenaamde platformstrategie.

NVIDIA heeft de ambitie om steeds krachtigere en meer complete platforms te bouwen. Vervolgens kunnen de afzonderlijke platformonderdelen op verschillende wijze verkocht en gecombineerd worden. Hierdoor ontstaan er steeds meer producten die zijn toegespitst op de specifieke behoeftes van gebruikers. De distributie profiteert van de vele samenwerkingsverbanden die NVIDIA aangaat. De cloud-platforms van AWS (Amazon Web Services), Google, Microsoft en Oracle zijn belangrijke strategische partners. NVIDIA werkt ook nauw samen met softwarebedrijven zoals SAP, ServiceNow en Adobe, terwijl diverse hardware fabrikanten, waaronder Dell en Supermicro, NVIDIA technologie integreren in verschillende systemen.

In de afgelopen jaren heeft NVIDIA diverse volledige softwarestacks ontwikkeld voor individuele sectoren. Een softwarestack is een verzameling technologieën en tools, zoals programmeertalen, frameworks, en databases, die samen worden gebruikt om een complete softwaretoepassing te ontwikkelen en uit te voeren. Voorbeelden zijn DRIVE voor autonoom rijden, Clara voor gezondheidszorg en Omniverse voor industriële digitalisering. In maart voegde NVIDIA een nieuwe softwarelaag toe aan het CUDA-platform (‘Compute Unified Device Architecture’, een softwareplatform voor parallel rekenen). Het noemt dit ‘microservices’. De diensten worden reeds gebruikt door softwarespecialisten zoals Adobe, SAP en ServiceNow. NVIDIA ontwikkelde 25 microservices specifiek voor bedrijven in de gezondheidszorg, bijvoorbeeld om het tempo van medicijnontwikkeling te versnellen, ziektes eerder op te sporen en de efficiency te verhogen door het gebruik van slimme digitale assistenten.

De platformstrategie, de kracht van CUDA en het goed ontwikkelde partnernetwerk versterken NVIDIA’s ecosysteem, wat een hoge drempel opwerpt voor concurrenten en wat NVIDIA’s groeipotentieel ondersteunt.