Vrijgekomen vermogen na vastgoedverkoop: wat nu?

In korte tijd is het landschap voor particuliere vastgoedbeleggers fundamenteel veranderd. In het laatste kwartaal van 2024 wisselden ruim 20.000 verhuurde woningen van eigenaar – een stijging van 60% ten opzichte van een jaar eerder. Vooral kleinere beleggers, actief in box III, haken af. Wat hen drijft? Een combinatie van hogere belastingen, strengere regulering en onzekerheid over de toekomst. De vraag die vervolgens opkomt: wat te doen met het vrijgekomen vermogen?

Fiscale druk: van rendement naar verlies

Een belangrijke drijvende kracht achter de verkoopgolf is het verscherpte belastingregime voor vastgoedbezitters in box III. De vermogensbelasting is per 2024 verhoogd van 32% naar 36%, met een mogelijke verdere stijging naar 38% in de plannen voor een nieuw stelsel. Bovendien is de zogenoemde leegwaarderatio – de fiscale korting op verhuurde woningen – verlaagd. Daardoor wordt een groter deel van de WOZ-waarde belast, terwijl de huuropbrengsten gelijk blijven of zelfs dalen.

Volgens recente analyses kan de gecombineerde belastingdruk voor verhuurders oplopen tot (ver) boven de 100% van de huuropbrengst. In zulke gevallen resteert een negatief resultaat. Daarmee raakt de discussie aan juridische grenzen: het eigendomsrecht zoals vastgelegd in artikel 1 van het Europees Verdrag voor de Rechten van de Mens (EVRM) beschermt het ongestoord genot van eigendom. Als de belastingdruk zó hoog wordt dat een belastingplichtige gedwongen wordt ‘de bron’ (het vastgoed) te verkopen om belasting te betalen over ‘de vruchten’ (de huur), komt dat volgens de heersende leer in strijd met dit recht. Of dergelijke maatregelen juridisch standhouden, moet nog blijken – maar veel particuliere beleggers hebben hun conclusie al getrokken.

"Het eigendomsrecht mag niet zó worden belast dat men de bron moet verkopen om de belasting over de vruchten te kunnen voldoen"

Beperkte ruimte voor rendement in de middenhuur

Tegelijkertijd wordt de huurmarkt in toenemende mate gereguleerd. Met de invoering van de Wet betaalbare huur op 1 juli 2024 is een maximumhuurprijs ingevoerd voor het middenhuursegment, gebaseerd op een puntensysteem. Voor woningen met een huur tot circa €1.100 per maand geldt nu een bindend plafond. Daarmee is een groot deel van de vrije huursector feitelijk gereguleerd. Voor beleggers in dit segment betekent dit: beperkte huurverhogingen, minder waardevermeerdering en meer complexiteit.

De angst leeft dat deze regulering in de toekomst wordt opgerekt naar hogere huurcategorieën. De onzekerheid over nieuwe wetgeving, gecombineerd met de verslechterde fiscale positie, maakt dat veel verhuurders kiezen voor verkoop. Zeker nu de woningprijzen relatief hoog liggen, is het voor velen een logisch moment om uit te stappen.

Wat te doen met het vrijgekomen vermogen?

Na verkoop komt vermogen vrij, meestal eerst als liquide tegoed op een spaarrekening. Maar wat dan? Die vraag is minstens zo urgent als de beslissing om te verkopen. De drie voornaamste opties: sparen, opnieuw vastgoed kopen of beleggen.

Sparen: veilig maar weinig perspectief

Door de opgelopen rente bieden spaarrekeningen en termijndeposito’s op het eerste gezicht weer enig rendement. Toch blijft de reële groei – gecorrigeerd voor inflatie en belasting – beperkt. Spaargeld in box III wordt eveneens belast, zij het op basis van een lager fictief rendement dan vastgoed. Sparen is daardoor vooral geschikt voor kortetermijndoelen of als tijdelijke buffer, maar draagt weinig bij aan vermogensgroei op lange termijn.

Herinvesteren in vastgoed

Sommige voormalige verhuurders overwegen opnieuw in vastgoed te stappen, maar dan in een ander segment. Bijvoorbeeld in woningen boven de huurgrens van de middenhuur of in luxere objecten. Dit biedt voorlopig meer vrijheid qua huurprijs, maar gaat vaak gepaard met lagere rendementen en hogere instapprijzen. En de beleidsrisico’s blijven: ook hier is het onzeker of toekomstige regulering dit segment ongemoeid laat.

Een ander alternatief is investeren in buitenlands vastgoed – bijvoorbeeld recreatiewoningen of woningen in landen met soepelere regelgeving. Dit kan rendement en diversificatie opleveren, maar brengt extra risico’s met zich mee, zoals valutarisico en verschillen in rechtszekerheid. Ook commercieel vastgoed (zoals kantoren of logistieke panden) komt soms in beeld. Maar deze markten zijn conjunctuurgevoeliger en vergen meer expertise, zeker gezien de impact van thuiswerken en e-commerce op respectievelijk kantoren en winkels.

Bovendien blijven al deze vormen van vastgoed illiquide: verkoop kost tijd en geld, en het vermogen zit langdurig vast in relatief weinig objecten. De concentratierisico’s nemen dus weer toe.

Beursgenoteerd beleggen

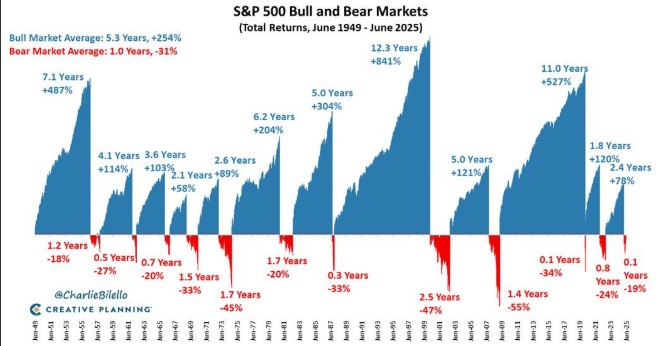

Beleggen in liquide vermogenscategorieën zoals aandelen en obligaties is voor veel voormalige verhuurders een aantrekkelijk alternatief. De voordelen zijn helder: brede spreiding, professionele selectie, lagere kosten en de mogelijkheid om snel te reageren op veranderende marktomstandigheden. De dagelijkse verhandelbaarheid betekent bovendien dat het vermogen beschikbaar blijft wanneer dat nodig is.

Aandelen bieden op lange termijn groeipotentieel; obligaties bieden stabiliteit en voorspelbare inkomsten. Zeker nu de rente is gestegen, zijn kwalitatieve obligaties (zoals staats- of bedrijfsleningen van kredietwaardige partijen) weer een serieuze optie. Een goed opgebouwde beleggingsportefeuille combineert doorgaans beide.

Wie toch vastgoed in de portefeuille wil behouden, kan kiezen voor beursgenoteerde vastgoedfondsen. Deze bieden blootstelling aan vastgoedrendementen, maar met het voordeel van liquiditeit, spreiding en professioneel beheer. De koers beweegt mee met de markt, maar dat geldt ook voor direct vastgoed – alleen zonder dat het dagelijks zichtbaar is.

Alternatieve beleggingen

Voor grotere vermogens kunnen ook beleggingen buiten de beurs aantrekkelijk zijn. Denk aan private equity, private debt of direct lending aan het MKB. Deze zogeheten private markets bieden potentieel hogere rendementen, maar vragen ook om een langere horizon, gespecialiseerde selectie en acceptatie van beperkte verhandelbaarheid. Juist hier is professionele begeleiding onmisbaar.

Liquiditeit of illiquiditeit: een fundamentele afweging

De keuze tussen liquide en illiquide beleggingen is wezenlijk. Liquiditeit biedt vrijheid en rust: je kunt bijsturen, je hebt zicht op de waarde, en het vermogen is beschikbaar wanneer dat nodig is. Illiquide beleggingen kunnen in sommige situaties extra rendement bieden, maar gaan gepaard met minder controle, hogere kosten en langere looptijden.

Een goede vermogensstrategie zoekt daarom het evenwicht. Voor de meeste vermogens geldt dat een kern van liquide beleggingen – aangevuld met eventueel enkele illiquide of alternatieve posities – het meest raadzaam is. Niet alles hoeft verhandelbaar te zijn, maar het is wél verstandig als een aanzienlijk deel dat wel is.

Hoe zet u uw vrijgekomen vermogen opnieuw in?

De ontwikkelingen op de woningmarkt laten zien hoe snel het speelveld voor beleggers kan veranderen. Voor veel particuliere vastgoedbezitters is de keuze om te verkopen ingegeven door rationele overwegingen: de balans tussen rendement, risico, regelgeving en rust is verstoord.

Wat er met het vrijgekomen vermogen gebeurt, verdient zorgvuldigheid. Een evenwichtige, goed gespreide en liquide beleggingsstrategie biedt vaak het meeste uitzicht op duurzaam financieel resultaat.

Reacties? Vragen? Neem contact op, 06-30535437.