Wat zijn de kosten van vermogensbeheer?

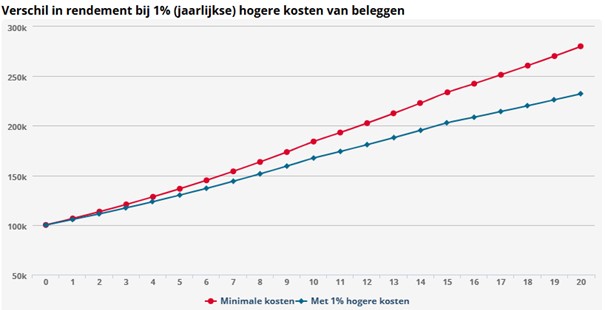

Image: Over een periode van twintig jaar levert 1% extra (jaarlijkse) kosten bij een belegging van 100.000 euro zo'n 47.000 euro minder rendement op. Verschillen van meer dan 1% in de (jaarlijkse) kosten van aanbieders of producten zijn overigens geen uitzondering. Beleggers doen er daarom goed aan om vergelijkend onderzoek te doen alvorens nieuwe diensten of producten af te nemen. Bron: VEB

Vermogensbeheer is een essentieel onderdeel van financiële planning en beleggingsadvies. Het biedt beleggers de mogelijkheid om hun vermogen professioneel te laten beheren, met als doel het optimaliseren van rendementen en het minimaliseren van risico's. Maar wat zijn de kosten van vermogensbeheer? Deze vraag is cruciaal voor iedereen die overweegt om een vermogensbeheerder in te schakelen. In dit artikel gaan we dieper in op de verschillende kostenposten, hoe deze worden berekend, welke factoren de kosten beïnvloeden, en hoe u deze kosten kunt minimaliseren.

Wat zijn de verschillende kostenposten van vermogensbeheer?

De kosten van vermogensbeheer kunnen variëren afhankelijk van de diensten die worden aangeboden en de structuur van de vermogensbeheerder. De meest voorkomende kostenposten zijn beheervergoedingen, prestatievergoedingen, transactiekosten, en administratieve kosten. Beheervergoedingen zijn doorgaans een vast percentage van het beheerde vermogen en worden jaarlijks in rekening gebracht. Prestatievergoedingen zijn variabel en worden berekend op basis van de behaalde rendementen boven een bepaalde drempel.

Transactiekosten zijn de kosten die gepaard gaan met het kopen en verkopen van beleggingen binnen uw portefeuille. Deze kosten kunnen aanzienlijk zijn, vooral als de vermogensbeheerder een actieve beleggingsstrategie hanteert. Administratieve kosten omvatten de kosten voor rapportage, accountbeheer en andere administratieve taken die nodig zijn om uw portefeuille te beheren.

Daarnaast kunnen er ook kosten zijn voor specifieke diensten zoals financieel advies, belastingplanning, en juridische diensten. Het is belangrijk om een duidelijk overzicht te hebben van alle kostenposten voordat u een vermogensbeheerder kiest, zodat u niet voor verrassingen komt te staan.

Hoe worden de kosten van vermogensbeheer berekend?

De berekening van de kosten van vermogensbeheer kan complex zijn en varieert per vermogensbeheerder. Beheervergoedingen worden meestal berekend als een percentage van het totale beheerde vermogen. Dit percentage kan variëren van 0,5% tot 2% per jaar, afhankelijk van de omvang van het vermogen en de complexiteit van de beleggingsstrategie.

Prestatievergoedingen worden berekend op basis van de behaalde rendementen boven een vooraf bepaalde drempel. Bijvoorbeeld, als de drempel 5% is en de portefeuille een rendement van 10% behaalt, dan kan de vermogensbeheerder een percentage van de extra 5% in rekening brengen. Dit percentage varieert meestal tussen de 10% en 20% van het extra rendement.

Transactiekosten worden berekend op basis van het aantal en de omvang van de transacties die binnen uw portefeuille worden uitgevoerd. Deze kosten kunnen vast of variabel zijn, afhankelijk van de beleggingsstrategie en de gebruikte handelsplatformen. Administratieve kosten worden vaak als een vast bedrag per jaar in rekening gebracht, maar kunnen ook variëren afhankelijk van de specifieke diensten die worden geleverd.

Welke factoren beïnvloeden de kosten van vermogensbeheer?

Verschillende factoren kunnen de kosten van vermogensbeheer beïnvloeden. Een van de belangrijkste factoren is de omvang van het beheerde vermogen. Over het algemeen geldt: hoe groter het beheerde vermogen, hoe lager het percentage van de beheervergoeding. Dit komt doordat grotere portefeuilles vaak schaalvoordelen bieden die de kosten per eenheid vermogen verlagen.

De complexiteit van de beleggingsstrategie is een andere belangrijke factor. Actieve beleggingsstrategieën, die frequente transacties en intensief onderzoek vereisen, zijn doorgaans duurder dan passieve strategieën zoals indexbeleggen. De mate van personalisatie en de specifieke diensten die worden aangeboden, zoals financieel advies en belastingplanning, kunnen ook de kosten verhogen.

Daarnaast spelen de ervaring en reputatie van de vermogensbeheerder een rol. Bekende en gerenommeerde vermogensbeheerders kunnen hogere tarieven in rekening brengen vanwege hun bewezen track record en expertise. Tot slot kunnen marktomstandigheden en regelgeving ook invloed hebben op de kosten, bijvoorbeeld door veranderingen in transactiekosten of belastingtarieven.

Hoe kunt u de kosten van vermogensbeheer minimaliseren?

Er zijn verschillende strategieën om de kosten van vermogensbeheer te minimaliseren. Een van de meest effectieve manieren is het kiezen van een passieve beleggingsstrategie, zoals indexbeleggen. Indexfondsen en ETF's hebben doorgaans lagere beheerkosten dan actief beheerde fondsen, omdat ze simpelweg de prestaties van een index volgen in plaats van te proberen deze te overtreffen.

Een andere manier om kosten te besparen is door te onderhandelen over de beheervergoedingen. Veel vermogensbeheerders zijn bereid om hun tarieven aan te passen, vooral voor grotere portefeuilles. Het is ook belangrijk om de kostenstructuur van verschillende vermogensbeheerders te vergelijken en te kiezen voor degene die de beste waarde biedt voor de geboden diensten.

Daarnaast kunt u overwegen om bepaalde diensten, zoals financieel advies of belastingplanning, apart in te kopen in plaats van deze via uw vermogensbeheerder te laten regelen. Dit kan vaak goedkoper zijn en geeft u meer controle over de kosten. Tot slot is het belangrijk om regelmatig uw portefeuille en de bijbehorende kosten te evalueren om ervoor te zorgen dat u nog steeds de beste waarde krijgt voor uw geld.

Wat zijn de verborgen kosten van vermogensbeheer?

Naast de duidelijk zichtbare kostenposten zijn er ook verborgen kosten die vaak over het hoofd worden gezien. Een van de meest voorkomende verborgen kosten zijn de kosten van de onderliggende fondsen waarin uw portefeuille belegt. Deze kosten, bekend als de Total Expense Ratio (TER), omvatten beheerkosten, transactiekosten en andere operationele kosten van de fondsen zelf.

Een andere verborgen kostenpost zijn de zogenaamde "soft dollars". Dit zijn kosten die niet direct in rekening worden gebracht, maar die wel invloed hebben op het rendement van uw portefeuille. Bijvoorbeeld, een vermogensbeheerder kan hogere transactiekosten accepteren in ruil voor onderzoeksdiensten van een broker. Deze kosten worden niet expliciet vermeld, maar kunnen wel een aanzienlijke impact hebben op uw totale kosten.

Tot slot kunnen er ook verborgen kosten zijn in de vorm van belastingefficiëntie. Sommige beleggingsstrategieën kunnen leiden tot hogere belastingverplichtingen, wat uiteindelijk uw netto rendement verlaagt. Het is belangrijk om deze verborgen kosten in overweging te nemen bij het kiezen van een vermogensbeheerder en om te vragen naar volledige transparantie over alle kostenposten.

Vergelijking van kosten tussen verschillende vermogensbeheerders

Het vergelijken van de kosten tussen verschillende vermogensbeheerders is een cruciale stap in het kiezen van de juiste partner voor uw financiële planning en beleggingsadvies. Begin met het opvragen van gedetailleerde kostenoverzichten van verschillende vermogensbeheerders. Let hierbij niet alleen op de beheervergoedingen, maar ook op prestatievergoedingen, transactiekosten en administratieve kosten.

Daarnaast is het belangrijk om te kijken naar de kostenstructuur van de onderliggende fondsen waarin wordt belegd. Sommige vermogensbeheerders kunnen lagere beheervergoedingen aanbieden, maar hogere kosten hebben voor de onderliggende fondsen. Het is essentieel om een volledig beeld te krijgen van alle kosten om een eerlijke vergelijking te kunnen maken.

Tot slot is het nuttig om de prestaties van verschillende vermogensbeheerders te vergelijken. Hogere kosten kunnen gerechtvaardigd zijn als de vermogensbeheerder consequent betere rendementen behaalt. Kijk naar het track record van de vermogensbeheerder en vraag naar referenties of klantbeoordelingen. Dit kan u helpen om een weloverwogen beslissing te nemen en de beste waarde te krijgen voor uw geld.

Heeft u daar ook aan gedacht? Het kiezen van de juiste vermogensbeheerder is een strategische beslissing die een aanzienlijke impact kan hebben op uw financiële toekomst. Overweegt u dit ook in uw eigen portefeuille? Misschien wilt u hier verder over nadenken en de tijd nemen om de beste keuze te maken voor uw specifieke situatie.