Wat zijn de risico’s van vermogensbeheer?

Vermogensbeheer kan aanzienlijke voordelen bieden, zoals het optimaliseren van uw beleggingsportefeuille en het behalen van langetermijndoelen. Echter, het brengt ook diverse risico's met zich mee die niet over het hoofd gezien mogen worden. In dit artikel bespreken we de belangrijkste risico's van vermogensbeheer en hoe u deze kunt minimaliseren.

#1 De invloed van marktvolatiliteit op uw vermogen

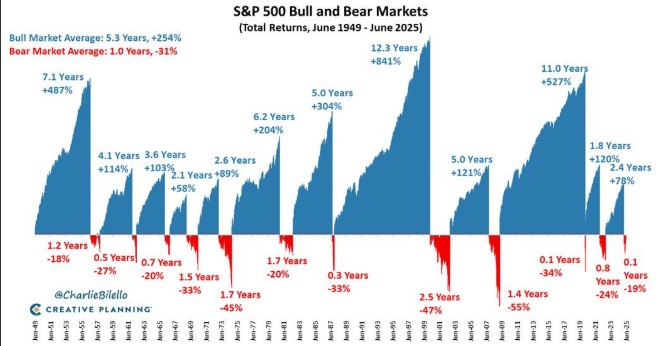

Marktvolatiliteit is een van de meest voor de hand liggende risico's bij vermogensbeheer. De waarde van uw beleggingen kan sterk fluctueren door economische veranderingen, politieke gebeurtenissen of andere externe factoren. Dit kan leiden tot aanzienlijke verliezen, vooral als u op korte termijn moet verkopen.

Heeft u er bijvoorbeeld aan gedacht hoe een plotselinge beurscrash uw portefeuille zou beïnvloeden? Zoals u waarschijnlijk weet, kunnen markten soms onverwacht dalen, wat kan resulteren in aanzienlijke waardeverminderingen van uw beleggingen. Het is daarom cruciaal om een goed doordachte beleggingsstrategie te hebben die rekening houdt met marktvolatiliteit.

Een manier om de impact van marktvolatiliteit te beperken, is door diversificatie. Door uw beleggingen te spreiden over verschillende activaklassen en sectoren, kunt u het risico verminderen dat een enkele gebeurtenis een groot deel van uw vermogen aantast.

#2 Kosten en vergoedingen: wat u moet weten

Kosten en vergoedingen zijn een ander belangrijk aspect van vermogensbeheer dat vaak over het hoofd wordt gezien. Beheerkosten, transactiekosten en andere vergoedingen kunnen een aanzienlijke impact hebben op uw netto rendement. Het is essentieel om deze kosten te begrijpen en te vergelijken voordat u een vermogensbeheerder kiest.

Misschien vraagt u zich af: "Hoeveel kosten zijn redelijk?" Dit hangt af van de diensten die worden aangeboden en de complexiteit van uw beleggingsstrategie. Transparantie over kosten is cruciaal. Zorg ervoor dat u een duidelijk overzicht krijgt van alle kosten die in rekening worden gebracht, zodat u niet voor verrassingen komt te staan.

Overweegt u ook de mogelijkheid om te onderhandelen over de kosten? Sommige vermogensbeheerders zijn bereid om hun tarieven aan te passen, vooral als u een aanzienlijk vermogen beheert. Het kan nuttig zijn om hierbij stil te staan en te onderzoeken welke opties voor u beschikbaar zijn. Meer informatie hierover vindt u op wat zijn de kosten van vermogensbeheer.

#3 De rol van een vermogensbeheerder: voordeel of risico?

Een vermogensbeheerder kan aanzienlijke voordelen bieden, zoals expertise, tijdsbesparing en toegang tot exclusieve beleggingsmogelijkheden. Echter, het inhuren van een vermogensbeheerder brengt ook risico's met zich mee. De prestaties van uw portefeuille zijn immers afhankelijk van de beslissingen van de beheerder.

Hoe kunt u er zeker van zijn dat uw vermogensbeheerder in uw beste belang handelt? Het is belangrijk om een beheerder te kiezen met een bewezen staat van dienst en een beleggingsfilosofie die aansluit bij uw doelen en risicotolerantie. Transparantie en regelmatige communicatie zijn ook cruciaal om ervoor te zorgen dat u op de hoogte blijft van de prestaties en strategieën.

Misschien wilt u hier verder over nadenken: "Wat zou dit voor uw situatie kunnen betekenen?" Het is altijd verstandig om referenties te controleren en te praten met huidige of voormalige klanten van de vermogensbeheerder om een beter beeld te krijgen van hun werkwijze en betrouwbaarheid. Lees meer over hoe u een betrouwbare vermogensbeheerder kiest op hoe kies je een betrouwbare vermogensbeheerder.

Veelvoorkomende fouten bij vermogensbeheer

Zelfs de meest ervaren beleggers maken soms fouten. Een veelvoorkomende fout is het niet regelmatig herzien van de beleggingsstrategie. Marktomstandigheden en persoonlijke doelen kunnen veranderen, en het is belangrijk om uw strategie hierop aan te passen.

Een andere fout is het negeren van de belastingimplicaties van beleggingsbeslissingen. Belastingen kunnen een aanzienlijke impact hebben op uw netto rendement, en het is essentieel om deze in uw beleggingsstrategie op te nemen. Heeft u daar ook aan gedacht?

Daarnaast is emotioneel beleggen een valkuil die veel beleggers treft. Beslissingen nemen op basis van angst of hebzucht kan leiden tot suboptimale resultaten. Het is belangrijk om een rationele, gedisciplineerde benadering te hanteren en vast te houden aan uw langetermijnstrategie.

Verschillende soorten beleggingsrisico's

Beleggingsrisico's kunnen in verschillende vormen voorkomen. Naast marktvolatiliteit zijn er ook specifieke risico's zoals kredietrisico, liquiditeitsrisico en inflatierisico. Kredietrisico verwijst naar de mogelijkheid dat een emittent van een obligatie niet aan zijn verplichtingen kan voldoen, wat kan leiden tot verlies van kapitaal.

Liquiditeitsrisico is het risico dat u uw beleggingen niet snel genoeg kunt verkopen zonder aanzienlijke prijsconcessies te moeten doen. Dit kan vooral problematisch zijn in tijden van marktstress. Inflatierisico is het risico dat de koopkracht van uw beleggingen wordt uitgehold door stijgende prijzen.

Hoe denkt u hierover? Het is belangrijk om deze verschillende risico's te begrijpen en te overwegen hoe ze uw beleggingsportefeuille kunnen beïnvloeden. Een goed gediversifieerde portefeuille kan helpen om deze risico's te spreiden en te beheersen.

Hoe kunt u risico's minimaliseren?

Er zijn verschillende strategieën die u kunt toepassen om de risico's van vermogensbeheer te minimaliseren. Een van de meest effectieve manieren is diversificatie. Door uw beleggingen te spreiden over verschillende activaklassen, sectoren en geografische regio's, kunt u het risico verminderen dat een enkele gebeurtenis een groot deel van uw vermogen aantast.

Daarnaast is het belangrijk om een duidelijke beleggingsstrategie te hebben die is afgestemd op uw doelen en risicotolerantie. Regelmatige herziening en aanpassing van uw strategie kunnen helpen om ervoor te zorgen dat deze relevant blijft in veranderende marktomstandigheden.

Tot slot, overweegt u ook om professioneel financieel advies in te winnen? Een deskundige vermogensbeheerder kan u helpen bij het navigeren door de complexiteit van de financiële markten en het maken van weloverwogen beleggingsbeslissingen. Laten we samen kijken naar de mogelijkheden die voor u beschikbaar zijn. Lees meer over hoe u kunt beginnen met vermogensbeheer op hoe begin je met vermogensbeheer.

Wat vindt u van deze benadering? Door proactief te zijn en goed geïnformeerde beslissingen te nemen, kunt u de risico's van vermogensbeheer effectief beheren en uw financiële doelen bereiken.